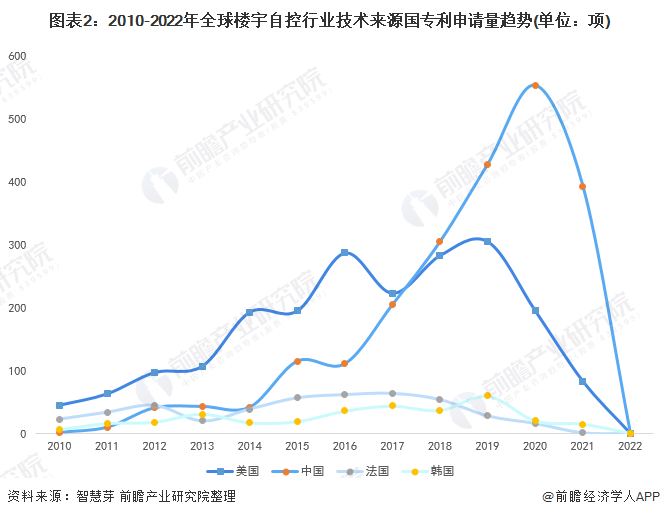

全球 BACS - 2017-2022 年预计增长(点击图片放大),BSRIA 研究表明,软件和物联网 (IoT) 的增长是全球楼宇自动化市场增长的主要驱动力。

BACS - 2017 - 2022(点击图片放大)BSRIA 显示,(物联网)中的和的是 .

控制器(DDC、房间和现场控制器)以及软件和硬件的总市场预计将从 2017 年的 70 亿美元增加到 2022 年的 85 亿美元(制造销售价格)。

(DDC、房间和场地)以及 和 的总费用将从 2017 年的 7 美元增长到 2022 年的 8.5 美元(英寸)。

用于管理和控制以及优化建筑系统和建筑能源管理的软件预计将实现最快的增长——预计每年增长 10%。 这反映了数据和分析在建筑管理中日益增长的战略重要性。

用于和以及以及 - 以 10% 的速度增长。 这是数据的和在 .

越来越多的设备出厂时已预装楼宇自控硬件,以便“随时随地”为 IP 连接做好准备,这表明物联网的重要性。

A of the pre- ready for IP “as and when”物联网是关键。

除了 HVAC 系统之外,建筑经理越来越有兴趣集成其他建筑系统,例如照明、安全系统,在某些情况下还包括灭火系统。 这些附加系统中至少有一个现在集成在超过四分之一的楼宇自动化项目中。 特别是交通枢纽、零售中心、体育场馆和大学等大型新建综合建筑项目。

在 HVAC 中,例如,和 - 甚至在某些情况下 - 火灾。 不止一种,现在至少一种。 这适用于大的、新的,例如 、 和 。

截至目前,美国仍然是最大的市场,其次是德国、日本和中国。 仅这四个国家就占了 2017 年全球 BACS 市场的一半,但所有主要市场都在增长。

到目前为止,美国、日本和中国。 仅这四个就占 2017 年 BACS 总数的不到一半,但所有专业都是 .

对于供应商——全球市场仍然分为“四大”:西门子、霍尼韦尔、JCI 和施耐德电气几乎占据了全球市场的一半,主要的区域参与者包括西门子、霍尼韦尔、JCI 和施耐德电气,其中一些是主要集中在全国市场,或者重点开发重点领域的软件。

– “四大”的分裂: , , JCI 和 , 他们占据了他们总数的一半和一系列 , 其中一些在关键 , 或在关键领域如 .

亨利

BSRIA Henry,BSRIA 高级市场研究分析师,全球市场情报高级市场研究顾问,评论道:

亨利 , , , BSRIA 亨利 , BSRIA 的 , :

“从表面上看,楼宇自动化似乎是一个相当成熟且不断发展的市场,而 BSRIA 最新的市场研究深入挖掘了表面,突出了所有市场参与者都需要了解的一些重要趋势。

“虽然在 , 看起来是一个和 , BSRIA 对一些所有人都需要注意的问题进行了挖掘。

在这方面——我们的研究越来越关注三个“I”市场:IP 连接、整体系统和信息技术,特别是软件。 密切关注该领域的发展。 “

在这方面——我们处于三个“I”上:IP、of、in 和 in。 关注此空间。”

针对 2017 年研究的世界楼宇自动化和控制系统 (BACS) 2018 年报告将于 2018 年 4 月发布,可按国家要求提供或作为完整报告提供。 包括对非住宅建筑智能控制系统当前和未来市场的详细评估。

世界和 (BACS) 2018 年,2017 年,2018 年 4 月,由 . a of the and for in non- .

当我们谈论人工智能(AI)时,最常提到的落地行业之一就是安防。 随着经济的不断发展,技术的不断成熟,国家政策的不断重视,安防行业规模也在不断壮大。 2016年,在平安城市建设拉动下,我国安防产业市场总产值达到5400亿元。 纪录片《辉煌中国》也提到,中国的监控摄像头达到了2000万个。 据佳都科技《人工智能技术白皮书》显示,2017年安防市场规模将从此前预测的6147亿增长至6350亿以上,同比增长17.6%,安防厂商数量将增加。超过 7,000。

安防市场规模持续增长的同时,意味着以摄像头为主的安防设备数量增加(过去一年,国内安防高清摄像头出货量将在1亿台左右),这意味着海量的增加视频数据; 加之恐怖袭击事件频发,安防行业对预警越来越重视,传统的人工审核方式已远远不能满足行业需求。

在这波兴起的人工智能浪潮中,真正能够应用于商业的技术主要是深度学习在图像和语音方面的识别和分析。 因为AI可以快速构建视频,快速识别和比对人、车、物,这样的能力与安防需求不谋而合。 同时,以视频技术为核心的安防行业拥有海量数据源,完全可以满足深度学习对模型训练的海量数据需求。 企业和安防公司都非常看好做“红炸子鸡”。

近期,在经过一系列的走访、调研和采访后,智动不仅梳理出了“AI+安防”的三种落地形式,还梳理出了40多位核心玩家(如下图),他们要么是传统的安全大鳄,或者新兴的AI初创企业,在拥有数十年历史的安防行业大舞台上,同台竞技。 本文将他们分为四个阵营,对每个阵营的玩法一一进行拆解。 为您呈现最全面的AI+安防行业展望。

当我们谈论安全 AI 时,我们在谈论什么

在了解AI+安防市场格局之前,我们首先要分开来了解AI和安防。

1、视频监控在安防中占据最大市场份额

说到安防,人们的第一反应就是监控摄像头。 诚然,视频监控目前在安防行业占有最大的市场份额——达到49%,成为构建安防体系的核心。 如果没有特别说明,本文所讨论的“AI+安防”将聚焦视频监控领域。

安防行业除了视频监控,还包括物理防护+楼宇对讲、门禁、防盗报警、防爆安检等。 几个项目的具体比例如图所示。

值得一提的是,目前的安防行业仍然是一个以政府和大企业的需求为主的市场。 但随着人们生活水平和消费能力的提高,小型智能摄像头和小型智能安防系统主要面向中小企业。 /商店/个人家庭的民用安防市场有望进一步开放。 目前我国民用视频安防监控市场份额仅占6%左右,覆盖率远低于美国的50%,发展潜力巨大。

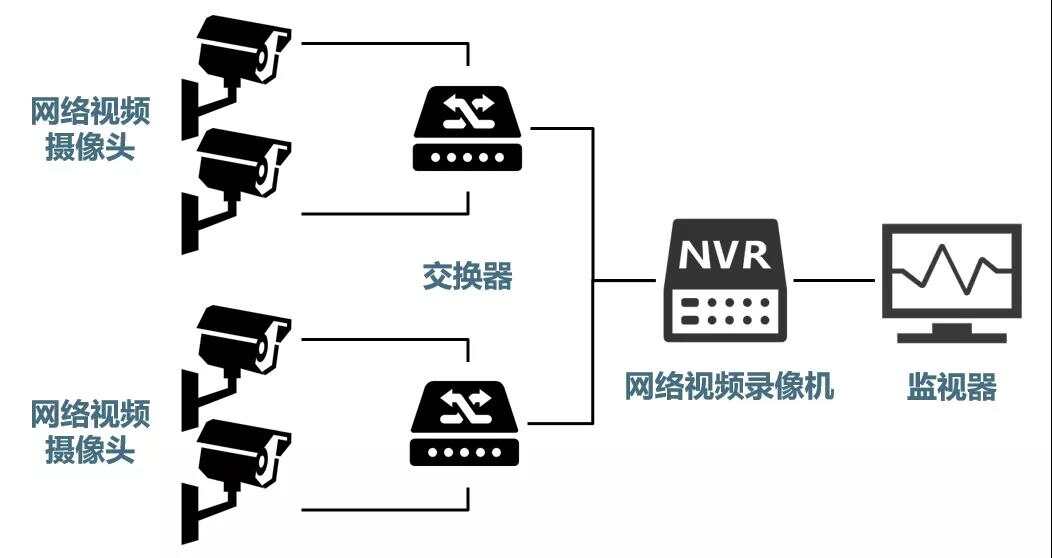

2、从前端摄像头到后端中控系统,“AI+”的三大环节

视频监控链路有多种分类。 根据“AI+安防”行业不同企业的不同特点,视频监控安防环节可以分为:前端摄像+传输+后端中控系统/云端——AI可以做到在前端,也可以在后端完成。

传统的前端摄像头由镜头、芯片、传感器等光学元件组成。 在这里,我们不会关注其他组件,而只关注芯片。 在前端“AI+摄像头”环节,厂商可以直接将AI企业的人脸识别等算法固化成IP模块,嵌入到视频监控SoC芯片中; 他们还可以在相机中使用更通用的视觉处理器,例如 Intel VPU、 TX 系列等。

以上都是基于“创建新摄像头”的解决思路,但是如果我不想换新摄像头,只想在已有摄像头的基础上在前端做AI呢?

也可以。 第二类企业可以提供连接摄像头的周边模块。 这个外围模块的核心是一块集成了AI算法的电路板。 视频数据可以携带人脸识别、车辆识别等信息。 当然,这类硬件模块的提供商也可以将硬件模块做得更小,直接集成到新的前置摄像头中。

第三类是“AI+后端”,将摄像头采集到的视频信息发送到后端中控系统或云端,再利用服务器强大的计算能力进行分析处理。 此前,“AI+后端”的解决方案一直是主流,而现在安防行业对实时性、隐私保密性、传输稳定性等要求越来越高,终端智能相关技术也日渐成为主流。越来越成熟,“AI+前端”的解决方案开始逐渐受到业界的欢迎。

3、安防AI芯片:从SoC到板卡集成

上面提到了SoC和board这两个概念。 它们都可以称为“筹码”。 这里顺便说明一下两者的区别。 我们平时说的“芯片”一般分为两种,一种是集成电路板,一种是SoC,都是IC(集成电路)设计的硬件表现。

集成电路板已经存在很多年了。 例如下图中的集成电路板,厂商在硅片(绿色的)上蚀刻了很多电路,然后将电子器件(如电阻、电容、或MCU微控制单元等)集成到电路板中。 )被焊接在板上。 上面提到的第二类提供前端外设模块的公司,通常都是走这条路。

▲无限V102板用于安防产品

随着集成电路技术的不断发展,我们已经从电子管、三极管、小型集成电路、大规模集成电路时代发展到现在的超大规模集成电路和巨量集成电路时代电路。 直观感受就是硅芯片越来越小安防系统的集成与联动ibms,但是集成晶体管的数量越来越多。 如今,指甲盖大小的硅芯片上可以集成数亿个晶体管。 如果这里的晶体管使用最古老的电子管,它们可以连接起来绕地球一圈。

融合始终是一个主要的发展方向。 当许多芯片的外围电路集成在一起时,芯片就可以独立运行,成为一个系统,称为SoC( on chip,片上系统)。 SoC一般集成了CPU、内存、模拟或数字接口等控制器,以及USB、SPI等其他接口,完成一个系统的功能。

▲华为Mate 10中的麒麟970芯片,标配手机SoC

比如上图中的华为海思麒麟970芯片就是标准的SoC芯片。 它采用台积电10nm工艺,集成了55亿个晶体管,包括CPU、GPU、ISP、Modem等模块,还集成了AI神经网络计算的专用A硬件模块——NPU(-Unit,神经网络处理器)。 据智视了解,安全芯片领域的巨头海思也在研发和打造专用的安全AI芯片。

目前视频监控领域的SoC基本采用110nm/55nm工艺,部分产品采用40nm工艺,少数国际龙头企业已经开始采用28nm工艺进行产品研发和出货。

集成电路板(板级集成)成本低,制造速度快,但电路板体积大,而SoC级集成可以在很小的芯片上实现高性能和低功耗,但缺点是构建周期长(从设计到制造通常需要18-24个月),而且往往采用极高的制造工艺,一次流片动辄上千万美元,前期成本极高。

4.除了人脸识别,AI还能做什么?

安防视频智能的概念由来已久,但一直存在识别准确率低、环境适应性差、识别种类少等问题,难以普及推广。 随着深度学习技术的发展和应用,传统的图像识别和图像处理技术遇到的困难已经被神经网络的“黑匣子”解决了。

目前,人工智能在安防领域的主要应用场景包括以下几点:

1)人体分析:人脸识别、人体识别、人体特征提取等;

2)车辆分析:车牌识别、车辆识别、车辆特征提取等;

3)行为分析:目标跟踪监控、异常行为分析等;

4)图像分析:视频质量诊断、视频摘要分析等。

以海康威视的车辆特征识别技术为例。 应用深度学习技术后,该机器不仅可以完成基本的车牌识别功能,还可以识别10多个车型、200多个汽车品牌、4200多个汽车子类。 品牌,可以快速识别危险品车辆和黄标车辆。

全部属于人体分析领域,少数专注于车辆分析; 海康威视、商汤科技、英伟达等行业巨头的技术覆盖面将更加广泛。

我国安防产业:三大重要升级 两强多强格局显现

此前,我国的安防摄像头经历了几轮升级,一轮是从传统标清模拟摄像头升级到高清摄像头,一轮是从高清摄像头升级到网络摄像头,从摄像头升级到智能摄像头。

经过近30年的发展,我国安防产业已形成长三角、珠三角、环渤海三大产业集群,并诞生了以海康威视、大华为首的首批“双超”。 一个营地; 以宇景科技、苏州科达、东方网力、韩华科技、华为为首的第二个“多强”阵营,近年在安全领域摩拳擦掌; 其他中小企业占总数的99%。 仅占市场份额的一半。

虽然我国安防市场的碎片化和地域封闭性非常明显,但随着技术和产业的不断发展,产业越来越集中,马太效应也越来越显着。 目前,海康威视和大华两大巨头占据了绝大部分市场份额,而第二阵营中的“多强”行业龙头也凭借自身资源优势持续快速发展,但中小-第三阵营中的大型企业由于缺乏技术和资源,企业生存艰难。

▲三梯队视频监控企业,2016年数据

2014年以来,证券市场中小企业倒闭潮愈演愈烈,尤其是珠三角地区。 中安网数据显示,2015年至2016年,安防厂商数量从8400家下降到7000家,营收过亿的企业占比从不到1%上升到9%。 企业从97%下降到56%。 除了倒闭,不少中小安保企业也开始谋求转型,涉足民用安防。

在日益融合的行业中,人工智能技术犹如破冰船,为安防相关企业带来新的发展机遇。 在视频安防这个大舞台上,传统安防巨头与新兴AI初创企业或合作或同台竞技,热闹非凡。

四个阵营,40多名选手,不一样的玩法

在文章开头发布的《我国安防AI产业链企业榜单》中我们可以看到,目前AI+安防领域新老企业云集,大大小小的初创企业扎堆. 根据各自的属性和玩法的不同,我们可以将它们分为以下四类:

1、全链巨头:开放合作+加速自研

如上所述,目前安防两大巨头海康威视和大华占据了绝大部分市场份额,其他安防“多方位”龙头也凭借自身资源优势快速发展。 对于这些从软件到硬件,再到垂直解决方案无所不包的行业巨头来说,他们并不太在意一项AI技术是来自合作伙伴还是自己研发。 加强自身安防产品的竞争力是关键。 当务之急。

并且因为他们已经涉足全产业链,前后端、上下游,传统安防和新兴AI企业都可以成为他们的合作伙伴。 但同时,为了保证技术的领先性,这些行业巨头也不会停下研发的脚步。

2、前端SoC:海思独领风骚+新独角兽涌现

在目前的网络摄像机(IPC)SoC芯片市场上,海思独树一帜。 海思就是我们熟悉的华为海思半导体。 目前,海思的团队主要分为系统设备业务、手机终端业务、对外销售三个部分。 其中对外销售的主要是安防芯片和电视机顶盒芯片。

前不久,华为发布的Mate 10系列手机中的海思麒麟970芯片搭载了来自寒武纪的AI模块——NPU。 当时苹果A11还没有发布,麒麟970成为当时市场上的首发。 手机AI芯片。 目前,海思也在研发和打造专注于安全领域的AI芯片。

据智世介绍,华为海思在打造麒麟970的过程中,在众多DSP方案、寒武纪NPU方案、自研AI模组方案等方案中,选择了寒武纪NPU方案,但未来有可能采用自主研发的片上AI模组方案。

此外,成立于1999年的中星微电子也是老牌安全芯片供应商之一。 2010年以来,中星微在10多个地区开展了SVAC标准(公安部《安防监控数字视音频编码技术标准》)的密集测试。 截至目前,中星微已接到基于SVAC标准的订单,订单金额超过10亿。 公司提供芯片和模组,其控股公司外包工程实施、摄像头等设备。

2016年6月20日,中星微电子“数字多媒体芯片技术”国家重点实验室在北京宣布,宣布中国首颗嵌入式神经网络处理器芯片(NPU)诞生,并应用于嵌入式视频处理芯片“星光”聪明人”。

▲Intel的VPU

此外,富瀚微、国科微等老牌安防芯片供应商也在加紧自主研发和寻找AI创业合作伙伴的步伐。 Intel 的 VPU 和 的 TX 系列经常被用作高端产品的通用视觉设备。 AI处理器被添加到相机中。

▲深鉴科技将于2018年推出“听涛”

创业公司方面,我们熟悉的AI独角兽也纷纷宣布进军安全芯片领域。 安全 SoC 芯片上的 IP 处理器模块。 由于SoC对技术和资金的要求较高,这类公司通常需要有一定的融资和技术壁垒。

3、前端嵌入式AI模组/板卡:中小初创企业齐聚的2015

上面说了,这类厂商可以提供前端嵌入式AI模块/板卡,基于现有的RGB摄像头做前端智能化,直接将视频数据输入到一个小盒子一样的设备中,输出的视频数据就可以了携带人脸识别、车辆识别等信息。 它是一种短周期、低功耗和低成本的解决方案。 适用于对安全性要求不高的场景。 堪称“即插即用”。

当然,这类厂商也可以作为SoC IP硬件提供商,或者与摄像头公司合作,直接将板卡集成到摄像头中。 这些供应商通常使用基于英特尔 VPU 处理器的低功耗解决方案,从图表中可以观察到一件有趣的事情,这些供应商大多成立于 2015 年。

4. 后台软件/平台:新老玩家对战

前文提到,“AI+后端”是指将摄像头采集到的视频信息发送到后端中控系统或云端,再利用服务器强大的计算能力进行分析处理。 此前,“AI+后端”的解决方案一直是主流,而现在安防行业对实时性、隐私保密性、传输稳定性等要求越来越高,终端智能相关技术也日渐成为主流。越来越成熟,“AI+前端”的解决方案开始逐渐受到业界的欢迎。

在该领域,东方网力作为国内安防领域第二阵营的龙头企业之一,正通过研发并购等方式积极加大对AI的投入; 而国内AI独角兽如商汤科技、旷视科技等也在进军AI+后端安全领域。 与以往的嵌入式AI解决方案提供商相比,此类平台级企业普遍成立时间较长,资金储备相对充足。

结论:世界需要人工智能,人工智能需要安全

受传统图像识别和图像处理算法的制约,安防行业的智能化推进十分缓慢。 识别准确率低、环境适应性差、识别类型少等问题一直困扰着各安防企业——直到这一轮深度学习的AI浪潮袭来。

由于安防行业需求多样,深度学习落地方向多样,在传统安防行业马太效应凸显、红海竞相、甚至价格战打响的当下,人工智能技术就像破冰船。 各个环节都带来了新的发展机遇。 以上提到的近40家玩家只是其中的一部分,未来AI+安防市场会更加繁荣。

注:头图来自Leung/端媒