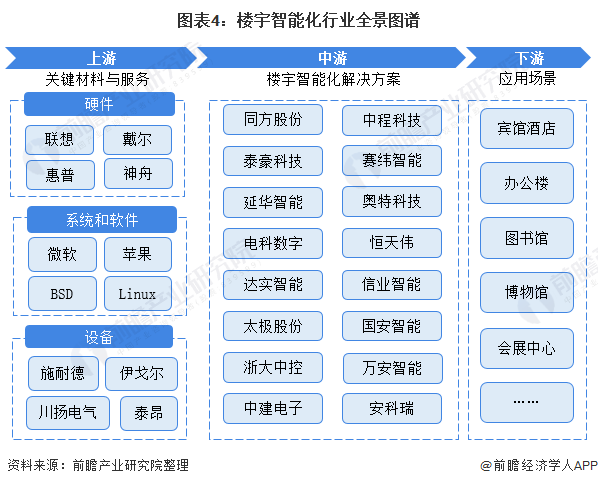

国内楼宇智能行业主要上市公司:同方股份()、泰豪科技()、燕华智能()、电科数码()、达实智能()、太极股份()、银江科技()等。

本文核心数据:细分市场规模、细分市场占有率、整体市场规模、

行业概况

1、定义

楼宇智能化是指综合运用计算机、信息和通讯等最新技术,协调楼宇内的电力、空调、照明、防灾、防盗、交通设备等工作,创造楼宇自动化。 、通讯自动化、办公自动化等 安防自动化、消防自动化楼宇环境。

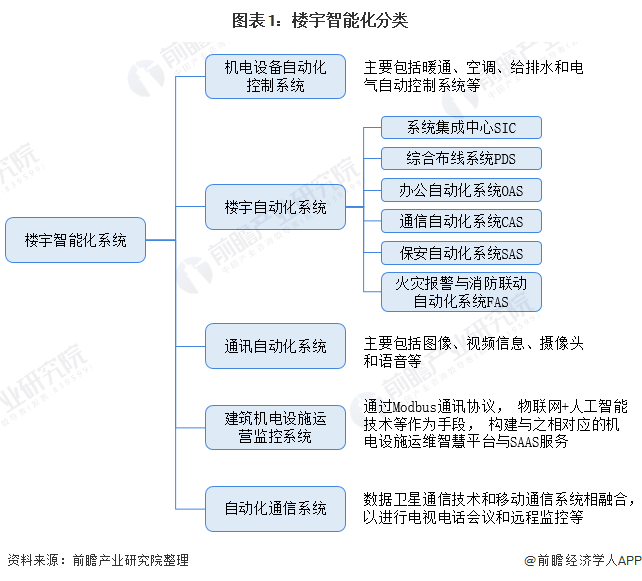

在楼宇智能系统中,主要分为机电设备自动化控制系统、楼宇自控系统、通信自动化系统、楼宇机电设施运行监控系统和自动化通信五个子系统。系统。五类子系统相互集成、相互连接,使建筑的整个智能系统实现整体效果,而不是信息孤岛。其中,楼宇自控系统是重点,包括系统集成中心SIC、综合布线系统PDS、办公自动化系统OAS、通信自动化系统CAS、安防自动化系统SAS和火灾报警及消防联动自动化系统FAS;

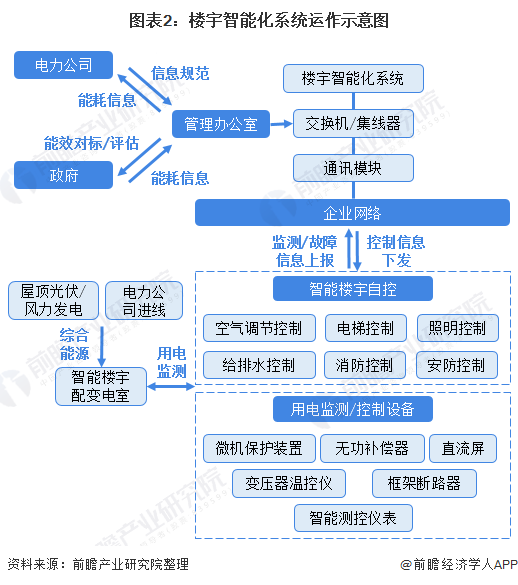

楼宇智能系统的运行模式如下图所示。系统通过通信模块与企业网络相连,进行代码和指令操作,即下发控制信息和上报监控故障信息。电力、暖通、空调、给排水等系统和设备的综合自动化控制。楼宇智能系统的另一端连接到管理处,帮助和监控系统有效正常。在整体运营中,节能、低碳、环保是运营的主旋律。电力公司与政府、管理处进行信息沟通,了解系统整体能耗,规范指标;根据电力公司和政府的节能标准,系统配备清洁能源发电。安装和监控建筑物的用电量。综合来看,建筑智能化系统是未来建筑业向绿色节能转型升级的重要环节之一。

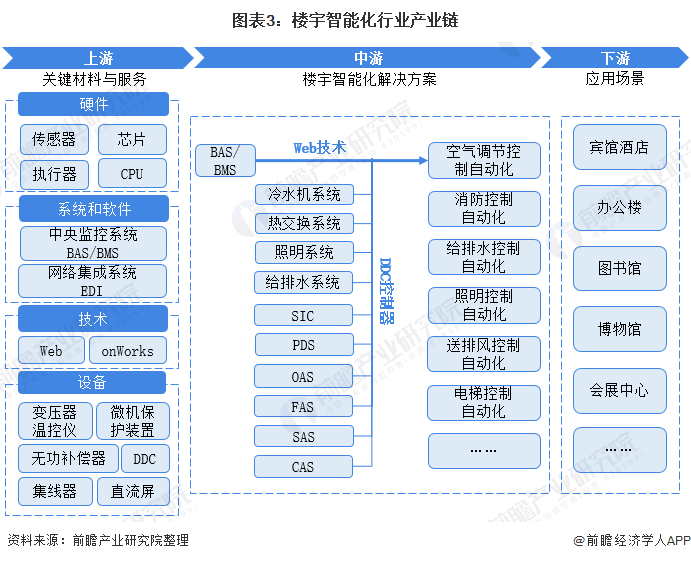

2、产业链分析:产业链日趋完善,下游应用场景更广

中国建筑智能产业整体产业链的特点是越来越完善,下游应用场景越来越多。产业上游主要是关键材料和服务;包括硬件、系统与软件、技术与设备等。主要是指系统内部和系统之间的信息输入输出技术。目前,信息传输主要依靠Web和技术。行业中游主要是楼宇智能系统的整体运行和监控。配备微处理器芯片的 DDC 子站用于在系统内部发出指令。DDC执行器可以独立完成所有控制任务,具有完整的控制和显示功能。对于节能管理,可以连接打印机、安装人机界面等,最终实现空调、给排水、消防自动化等功能。近年来,行业下游应用场景逐渐增多。目前,该系统可应用于酒店、写字楼、图书馆、博物馆等场景。安装人机界面等,最终实现空调、给排水、消防自动化等功能。近年来,行业下游应用场景逐渐增多。目前,该系统可应用于酒店、写字楼、图书馆、博物馆等场景。安装人机界面等,最终实现空调、给排水、消防自动化等功能。近年来,行业下游应用场景逐渐增多。目前,该系统可应用于酒店、写字楼、图书馆、博物馆等场景。

楼宇智能产业的上游主要包括硬件、系统、软件和设备等,硬件行业主要有联想、戴尔、惠普、神舟等;而系统和软件行业的主要玩家有微软、苹果、Linux和BSD;设备行业的主要玩家有施耐德、伊戈尔、川阳电气和泰安。行业中游参与者较多,主要有同方、泰豪、燕华智能、电科数码、达实智能等。

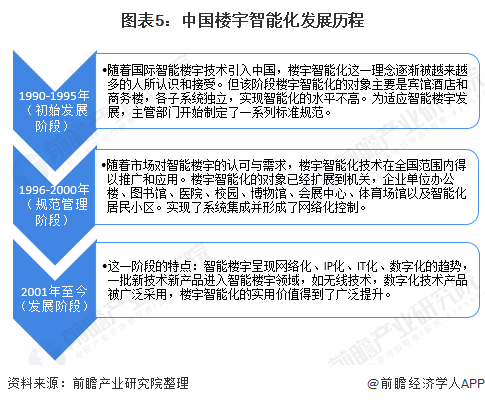

行业发展历程:行业处于高速发展阶段

在我国,建筑智能化起源于1990年代,起步较晚,但发展迅速。我国智能建筑的发展大致经历了三个阶段楼宇自控系统规范,即初期发展阶段、规范管理阶段和发展阶段。

1990-1995年是该行业的初始发展阶段。国外智能建筑概念和技术已被引进中国,建筑智能对中国市场尚处于概念理解阶段。相应地,该行业的下游应用场景相对有限,仅集中在酒店和商业楼宇。受技术限制,楼宇智能子系统相互独立,智能化程度不高。

1996-2000年是行业规范管理阶段。随着市场对楼宇智能化认识的加深,市场对行业的认知和需求产生,楼宇智能系统正在全国范围内逐步推广。政府部门、企业制造商和高等院校已经认识到构建智能系统的广阔应用前景,因此行业的规范化管理和发展成为政府和自律组织的主要任务。

2001年以来,是行业的发展阶段。现阶段行业的特点是发展迅速,应用场景更广。随着高新技术的发展,物联网、5G、云计算和人工智能已成为当前科技发展的热门话题。因此,行业未来发展趋势呈现数字化、IP化特征,战略性新兴技术的融合发展将为产业升级提供不可或缺的动力支撑。整体来看,我国建筑智能化已经从最初的概念形成到市场需求的认同,再发展到现在的高科技融合阶段;而我国的楼宇智能化应用市场已经广泛应用于酒店,办公楼和今天的医院。、校园和博物馆。整体来看,中国智能建筑的发展非常迅速。

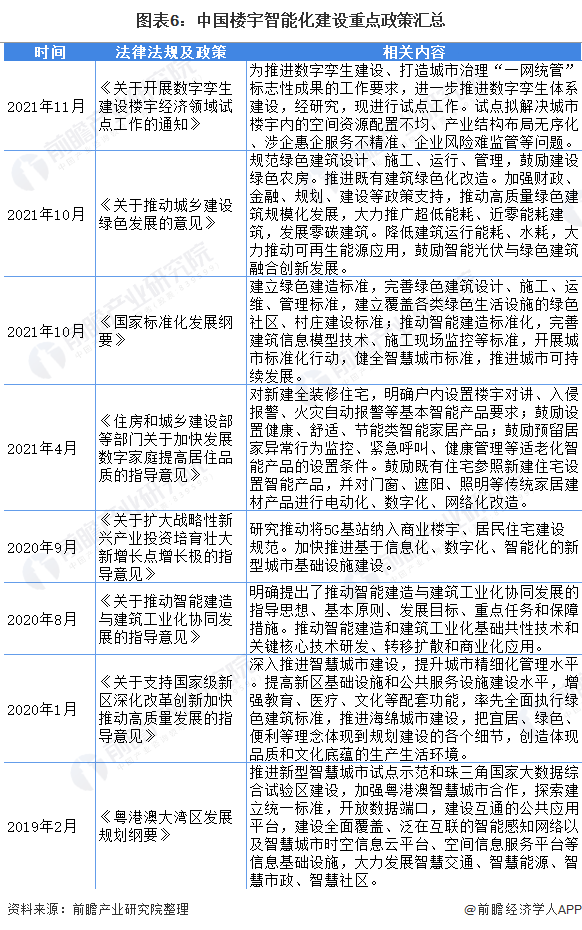

行业政策背景:政策扶持,发展路径更清晰

2021年11月,浙江省经济和信息化厅印发《关于开展建筑经济数字孪生建设领域试点工作的通知》(以下简称《通知》)。《通知》是浙江省推进数字化改革工作后的一项重要试点工作。该工作的启动是浙江省建筑经济数字孪生建设领域的开创性示范。在一定程度上,在政府的引导下,我国建筑智能产业的发展已经到了与高科技相融合的阶段。

2021年4月,中华人民共和国住房和城乡建设部印发《关于加快发展数字家庭提高生活质量的指导意见》。文件主要明确数字家庭三大服务功能,加强数字家庭工程设施建设,完善数字家庭系统基础平台建设。该政策旨在帮助开展试点建设,完善数字家庭标准体系研究。建筑智能化是发展数字经济和建设数字家庭系统的重要组成部分。其系统将提高数字家庭服务功能中的建筑能源效率和基础数据。

行业发展现状

1、企业规模:在全国范围内大规模快速扩张

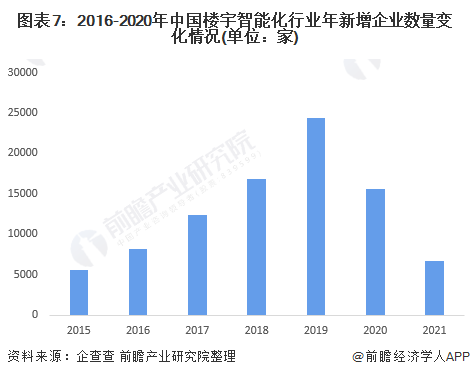

目前,我国建筑智能产业正处于快速发展时期。在“七叉叉”网站上搜索“建筑智能”相关公司。2015年到2021年,我国新建建筑智能化相关企业数量先升后降,从2015年的5500家左右到2019年。2021年,新增企业数量将下降到6600家左右。一定程度上,行业企业规模较大,企业数量迅速扩大,行业参与者对行业发展更有信心。

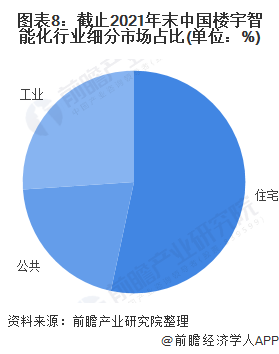

2、细分市场:住宅建设是主要细分市场

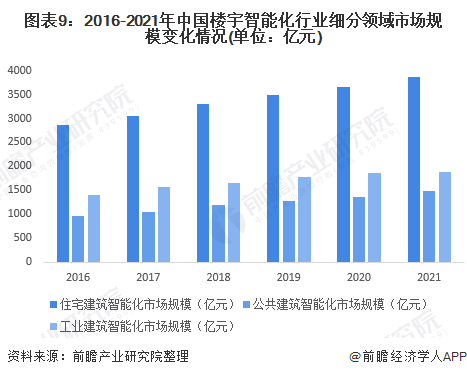

子行业的比重。2021年住宅智能化规模占比最高,超过50%;其次是公共建筑,约占20%;同时,智能工业建筑的比例已超过25%。住宅建筑智能化规模占比最高。主要原因是各地地产商开发的智能楼宇项目普遍受到购房者的青睐,北京、上海、广州、深圳等一线城市的高端住宅项目市场示范作用很明显。

子行业的市场规模。2016-2021年,行业细分市场规模将稳步增长。2021年住宅智能化规模最高,达3800亿元;工业建筑智能化规模较高,接近1900亿元;公共建筑智能化规模最低,但仍接近1500亿元的高位。因此,总的来说,住宅是目前建筑智能化的主要细分市场。这主要是因为中国拥有庞大的人口基数。为满足居民基本住房需求,住房面积大于公用和工业建筑;并结合国家发展数字经济和数字家庭的需要,

3、整体市场规模:目前整体市场规模超7000亿元

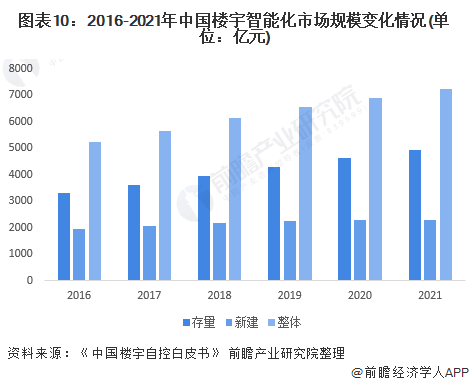

根据美控智能楼宇与亿欧智库2021年12月联合发布的《中国楼宇自动化白皮书》,2021年中国楼宇智能市场产值约为7238.2亿元。发展趋势,经初步测算,2016-2021年中国建筑智能市场规模将逐年增加,存量规模将接近5000亿元,新增规模将超过2200亿元。由于建筑智能化在低碳节能方面的突出优势,同时能够为人们的生活带来更舒适的体验,再加上政府对建筑智能化建设的规范、科学指导,

行业竞争格局

1、区域竞争:沿海和一二线城市是主要发展区域

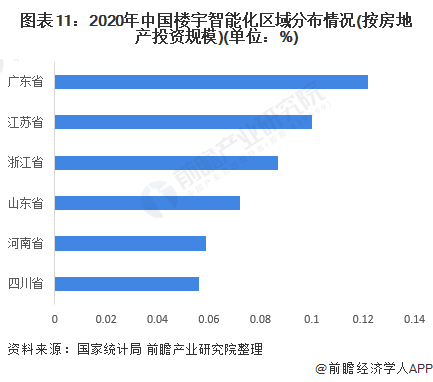

根据国家统计局2020年各省市房地产投资数据,目前楼宇智能市场主要集中在广东、江苏、浙江、山东、河南和四川,占比12.分别为 2% 和 10.。@>0%、8.7%、7.2%、5.9% 和 5.6%。

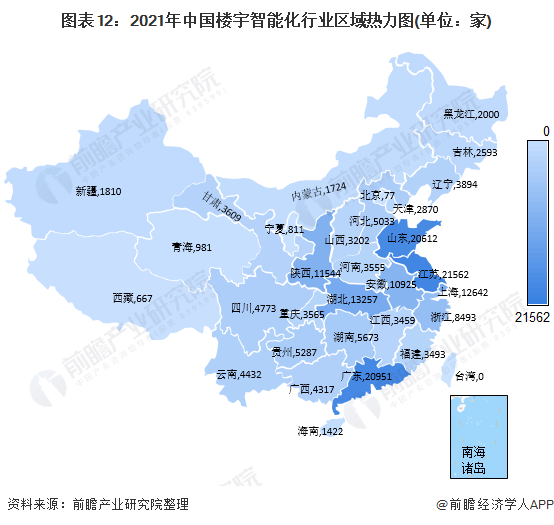

此外,根据2022年1月6日,七叉猫搜索关键词“建筑智能”,选择建筑智能经营范围内仍在经营的相关企业,得到相关经营企业。其中,江苏省分布最大,共有企业21562家。其次是山东省和广东省,分别为20,612和20,951。

因此,从区域竞争格局来看,受省市经济发展和人口密度的影响,目前建筑智能化的重点投资领域集中在沿海地区和一二线城市。未来,行业重点示范区也将集中在上述领域。在那个地区。

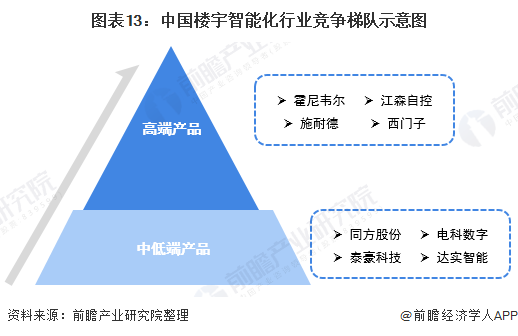

2、企业竞争:竞争非常激烈,急需国内优质企业开拓市场

目前,建筑智能产业的行业集中度较低。虽然有大量的本地企业从事这个行业的中游,但它们的规模普遍较小。迄今为止,行业内还没有一家企业拥有绝对的市场份额。

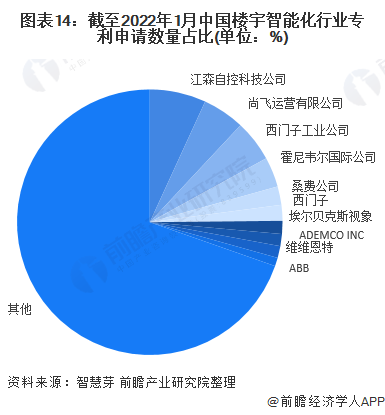

截至2022年1月6日,在专业专利检索平台智雅检索“楼宇智能”、“智能楼宇”、“楼宇自动化”等关键词,中国楼宇智能行业专利申请量排名前五:江森自控、尚飞、西门子、霍尼韦尔和桑飞,前十名都是外资企业。目前,仅江森自控、尚飞运营和西门子的专利申请量累计超过5%。整体来看,中国建筑智能产业潜在市场大,企业间竞争十分激烈,国外企业占据行业领先地位。

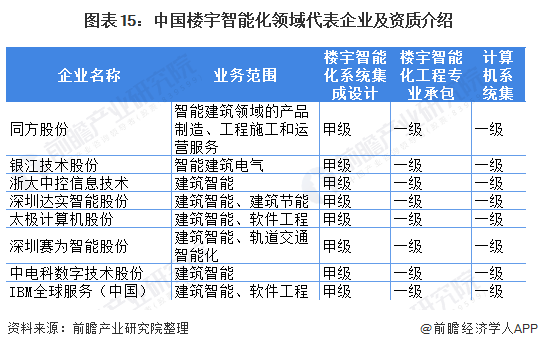

此外,拥有建筑智能系统集成设计甲级资质、建筑智能工程专业承包甲级资质、计算机信息系统集成甲级资质的前三名企业不足100家。虽然楼宇智能行业的企业众多,但能在高端市场站稳脚跟的企业却寥寥无几;其中,“前三”企业占有较高的市场份额。因此,优质企业的发展对市场的发展起到了尤为重要的作用。重要角色。

行业发展前景及趋势预测

1、发展规划:政策加持,行业发展前景光明

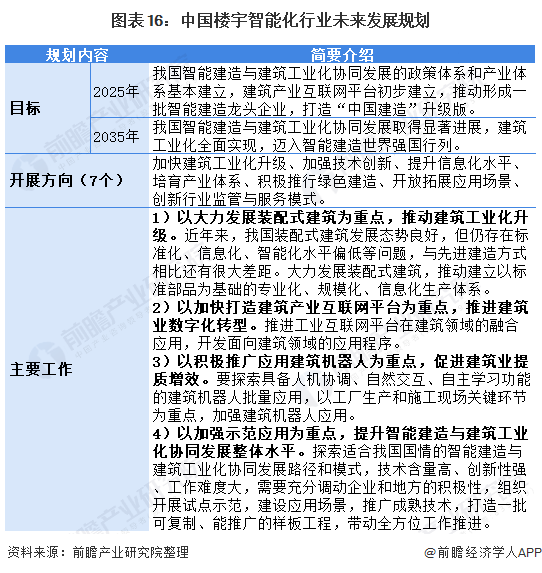

2020年8月,住建部等部门印发了《关于促进智能建筑与建筑工业化协调发展的指导意见》(以下简称《指导意见》)。《指导意见》明确提出,围绕建筑业高质量发展总体目标,以大力发展建筑工业化为载体,以数字化、智能化升级为动力,构建智能化建筑产业体系已形成涵盖科研、设计、生产加工、施工装配、运营等全产业链一体化。

从目标来看,建筑智能化满足了建筑业数字化、智能化的发展需求。未来,行业将继续助力中国建筑业转型升级,满足国家对节能减排和数字经济的要求。

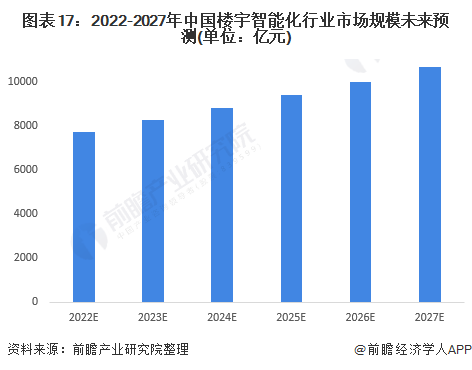

2、未来市场规模:2027年市场规模有望突破1万亿元

2022-2027年,中国建筑智能产业市场规模将逐年增加。2027年,产业规模有望突破1万亿元。提高住宅建筑的安全性和智能化,利用现代信息技术辅助建筑智能化建设,在一定程度上保障居民的人身和财产安全;让人们的生活环境更加安全舒适,生活变得更加便捷的同时,满足行业节能减排的要求。基于上述市场对行业的潜在需求,行业的发展前景将与民生密不可分,并与国家相结合

3、发展趋势:五个发展趋势值得关注

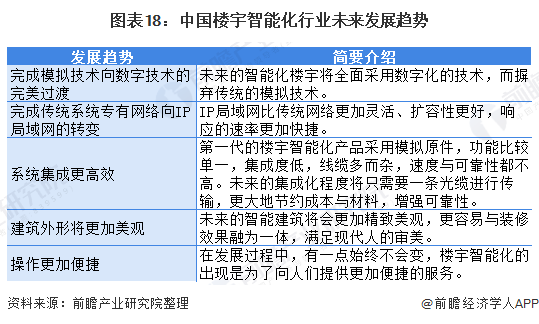

根据在第35届中国(天津)2021 IT、网络、信息技术、电子、仪器仪表创新学术会议上发表的文章《关于楼宇智能系统在数据中心节能技术中的应用》,楼宇智能产业有五个未来的主要发展趋势,即完成从模拟技术到数字技术的完美过渡,完成从传统系统专有网络到IP局域网的转变,系统集成更高效,建筑外观更美观,操作更便捷。综合来看,行业整体发展方向是为人们带来更加便捷舒适的品质生活,达到节能省工的效果。

以上数据来自前瞻产业研究院《中国建筑智能产业市场深度分析与投资策略研究报告》。同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业测绘、产业规划、园区规划等。、产业招商、IPO筹资可行性研究、IPO业务及技术撰写、IPO工作底稿咨询等解决方案。

更深入的行业分析可以在【前瞻经济学家APP】中找到,还可以与500+经济学家/资深行业研究人员互动。